En 30 segundos

Analizamos la sentencia n.º 727/2024 de 28 de octubre de 2024, dictada por la Sección 1 de la Audiencia Provincial de Ourense (Id Cendoj: 32054370012024100753).

Si firmaste una hipoteca antes de 2019, es muy posible que el banco te haya obligado a pagar unos gastos que le correspondían a él. Y ahora, cuando intentas recuperarlos, te dice que ya es demasiado tarde, que ha prescrito. Pues no es así.

El enfado de Hugo

Pongámonos en situación. Hugo firmó su préstamo con garantía hipotecaria el 27 de noviembre de 2006.

Como casi todo hijo de vecino en aquella época, tragó con la famosa “cláusula quinta” que le imponía pagar todos los gastos de formalización del préstamo.

Años después, cansado de que le hubieran tomado el pelo, se plantó ante el juzgado exigiendo que se declarara nula esa cláusula abusiva y que le devolvieran lo que era suyo.

La excusa de ING BANK

ING Bank, la sucursal en España del gigante holandés, hizo lo que hacen todas las entidades: defender su cuenta de resultados.

Como defender que la cláusula era justa es misión imposible a estas alturas, se agarraron al calendario.

Su argumento fue decir que, aunque la cláusula estuviera mal, a Hugo se le había pasado el plazo para reclamar el dinero (prescripción de la acción).

El resbalón del Juzgado

En primera instancia, el Juzgado de Primera Instancia n.º 2 de Ourense dictó sentencia el 29 de noviembre de 2023 y le dio un disgusto a nuestro protagonista.

El juez reconoció que la cláusula quinta era nula por abusiva, sí. Pero le compró el argumento a ING y declaró que la acción para pedir la devolución del dinero estaba prescrita, calculando el tiempo desde la vieja sentencia del Tribunal Supremo de diciembre de 2015 hasta que Hugo reclamó en octubre de 2021.

En resumen: la razón es tuya, pero el dinero se lo queda el banco.

El guantazo de la Audiencia

Afortunadamente, Hugo no se quedó de brazos cruzados y recurrió. Y la Sección 1 de la Audiencia Provincial de Ourense puso las cosas en su sitio.

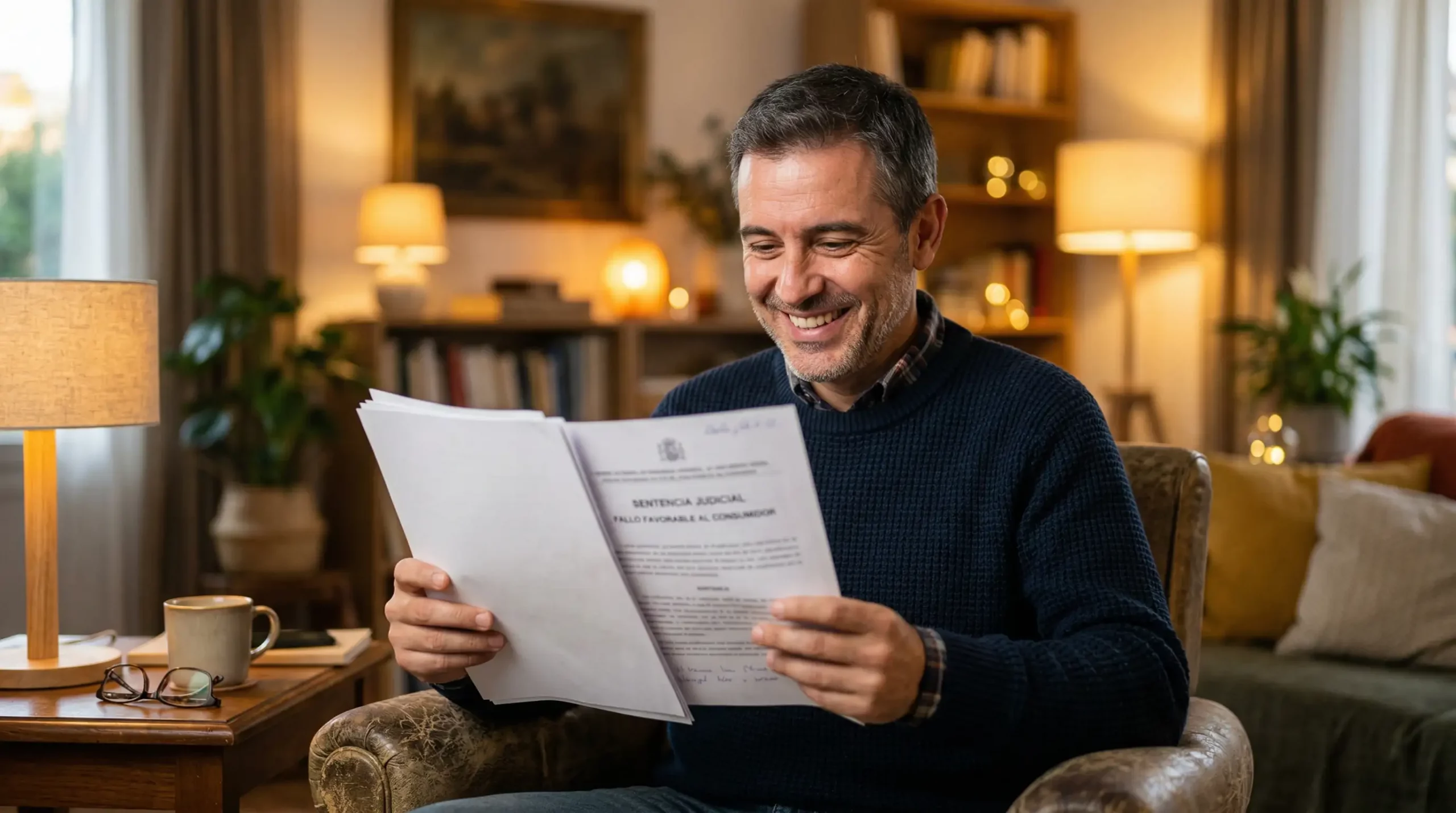

Estimó el recurso de apelación de Hugo, revocando esa injusticia. El tribunal dejó clarísimo que el plazo para exigir la restitución del dinero no arranca hasta que hay una sentencia firme que anula la cláusula.

La bofetada judicial se resume en esta frase demoledora: “el día inicial del plazo de prescripción de la acción de restitución de gastos hipotecarios indebidamente pagados será el de la firmeza de la sentencia que declara la nulidad de la cláusula que obligaba a tales pagos”.

Lo que dice el Tribunal Supremo (y Europa)

Esto no es una idea de un tribunal aislado, esto es la jurisprudencia. El Tribunal Supremo, acatando el guion del TJUE (sentencia de 25 de abril de 2024, asunto C-561/21), dictó sentencia el 14 de junio de 2024.

El Supremo y Europa han zanjado el debate de la prescripción: el consumidor no puede perder su derecho a reclamar antes siquiera de saber que la cláusula es nula.

¿Y cómo queda el reparto de los gastos a día de hoy según la jurisprudencia consolidada del Supremo?

Cristalino: el banco te tiene que devolver el 100% de los gastos del Registro de la Propiedad, de la Gestoría y de la Tasación. Además, te deben reintegrar el 50% de los gastos de la Notaría.

Eso es milimétricamente lo que la Audiencia le ha ordenado pagar a ING: 1.056 euros que vuelven al bolsillo de Hugo.

Conclusión

Si firmaste una hipoteca antes de 2019, pagaste unos gastos que no te tocaban.

Ahora, las entidades intentan colarte el farol de que ya ha pasado mucho tiempo y que no puedes reclamar, esperando que desistas. Esta sentencia demuestra que es falso: los tribunales están obligando a los bancos a devolver cada euro indebidamente cobrado.

Los bancos tienen dos tipos de clientes: los que permiten que el banco se financie a su costa para maquillar sus balances anuales, y los que deciden que ese dinero es de su familia.

Si estás harto de excusas de mostrador y quieres plantar cara con la ley en la mano haz clic aquí para reclamar los gastos de tu hipoteca a ING.

¿Quién está detrás de este artículo?

Andrés Roda es el abogado responsable de este análisis. Si quieres saber en manos de quién estás, conoce su trayectoria o revisa los casos de éxito y repercusión mediática que avalan su experiencia.

Preguntas frecuentes para los que aún permiten que su dinero lo tenga el banco

1. ¿Pero esto de reclamar no había caducado ya?

Que no. Que eso es lo que te cuenta el de tu sucursal para que des media vuelta y te vayas a casa. Europa y el Supremo han dicho que el reloj para pedir tu dinero no empieza a contar hasta que sepas que tu cláusula es nula. Así que tu derecho sigue ahí, intacto, esperando a que te decidas.

2. Mi hipoteca la firmé en el año 2005 y ya está más que cancelada. ¿Me olvido del tema?

Ni se te ocurra. Da exactamente igual si la firmaste hace veinte años, si la pagaste de golpe, si vendiste la casa o si te mudaste a otra ciudad. Si en su día pagaste tú esos gastos por imposición del banco, se puede reclamar igual.

3. ¿Cuánto dinero me tienen que devolver exactamente? ¿Vale la pena?

Te toca recuperar el 100% de lo que pagaste de Registro de la Propiedad, Tasación y Gestoría. Y la mitad del sablazo del Notario. En el caso de Hugo fueron más de mil euros. Depende de cada cartera, pero yo preferiría que estuvieran en mi cuenta que en la del banco.

4. Vale, voy a reclamar. ¿Cuánto me va a costar que miren mi escritura para saber si el banco me debe dinero?

Te lo pongo muy fácil, de frente y sin letra pequeña. Tienes dos opciones. Si quieres venir a vernos y sentarte con nosotros en el despacho, te cobramos 60 €.

Pero, si eres de los que prefieren hacerlo todo desde el sofá de casa sin perder tiempo en atascos, nos envías la documentación por email, le echamos un ojo y te decimos si tienes caso por exactamente 0 €. Sí, lo has leído bien. Nos mandas los papeles, los estudiamos y te damos la respuesta.

5. Pero si les mando los papeles por email y le echan un ojo, ¿luego me van a quitar el 20% de lo que el banco me devuelva, como hacen las plataformas de internet?

Con nosotros eso no pasa. Te miramos los papeles por 0 € a distancia (o por 60 € si vienes al despacho). No nos gusta meter la mano en tu dinero recuperado.