En 30 segundos

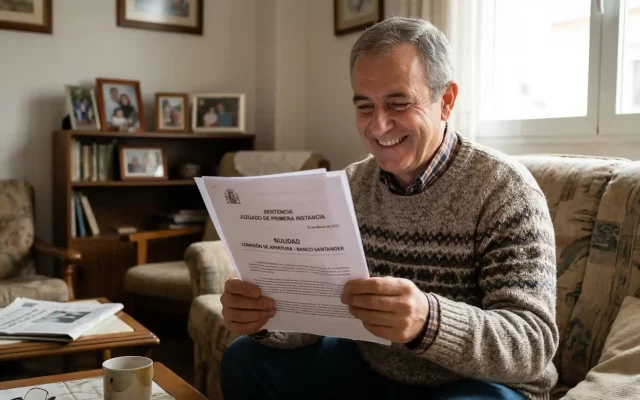

Te contamos cómo la Audiencia Provincial de Alicante, desestima el recurso de apelación presentado por Deutsche Bank mediante el que se pretendía revocar la declaración de nulidad de la comisión de apertura realizada por el Juzgado de Primera Instancia.

La sentencia analizada

La Sentencia n.º 199 2023, de 3 de abril, dictada por la Sección 8 de la Audiencia Provincial de Alicante, resuelve el recurso de apelación presentado por Deutsche Bank contra una sentencia que había declarado la nulidad de las cláusulas que imponían los gastos del préstamo a la parte prestataria y la comisión de apertura.

El banco recurrió únicamente el pronunciamiento relativo a la declaración de nulidad de la cláusula que imponía la comisión de apertura, haciendo constar: i) que está prevista en la normativa sectorial; ii) que no existe abusividad; iii) que es transparente; iv) que remunera servicios efectivamente prestados por la entidad financiera.

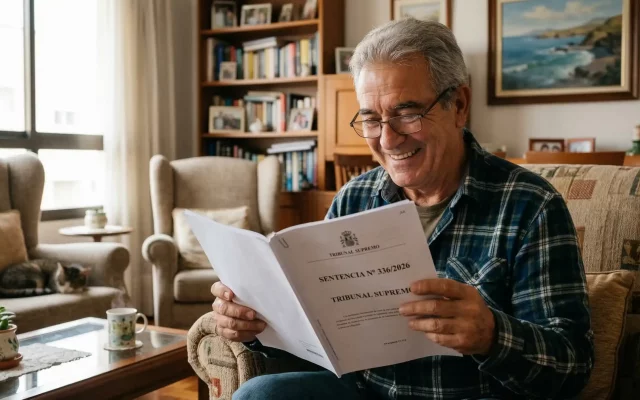

La Audiencia Provincial de Alicante, rechaza la argumentación del banco, basándose en el contenido de la sentencia dictada por el Tribunal de Justicia de la Unión Europea, de 16 de marzo de 2023, declarando expresamente, lo siguiente:

“Por tanto, si tales exigencias informativas las analizamos en el caso que nos ocupa, dado que no se desprende del contrato de préstamo que nos ocupa la transparencia exigida ni desde luego se acredita información alguna dada al prestatario por parte de la entidad financiera sobre naturaleza de los servicios que remunera la comisión, no constando que hubiera podido comprobar, como dice el TJ ” que no hay solapamiento entre los distintos gastos o entre los servicios que estos retribuyen”, la conclusión que alcanzamos es que la cláusula que impone la comisión de apertura es nula por falta de transparencia lo que además la hace abusiva dado que por causa de aquella carencia el consumidor ni puede valorar si los servicios proporcionados como contrapartida se han prestado efectivamente ni si el importe que debe abonar es o no proporcionado con el importe del préstamo, provocando desde esta perspectiva que la cláusula cause un desequilibrio importante entre los derechos y obligaciones de las partes del contrato, habiéndose exigido su pago sin cumplir las exigencias de la buena fe”

Cuéntanos tu caso

Muchas gracias por habernos leído, esperamos que esta información haya podido servirte de ayuda.

Si quieres contarnos tu caso, el mejor modo de ponerte en contacto con nosotros es escribiéndonos a info@roda-abogados.com

Hablaremos contigo, analizaremos tu caso y te indicaremos las posibilidades de éxito que tienes.