En 30 segundos

Aquí no vamos a andarnos con rodeos. Este artículo es una linterna. Una para que bajes al sótano de tu hipoteca, abras ese montón de papeles que firmaste y encuentres al “bicho”.

En los próximos 3 minutos, vas a aprender dos cosas:

- Dónde mirar en la escritura de tu hipoteca (y te adelanto: no es la escritura de compraventa) para saber si tienes IRPH.

- Qué otro papel EXACTO necesitas pedirle al banco SÍ O SÍ para que cualquier abogado (nosotros u otro) pueda decirte si tu caso tiene sentido.

Directo. Al grano. Empezamos.

La letra pequeña que te está costando una fortuna

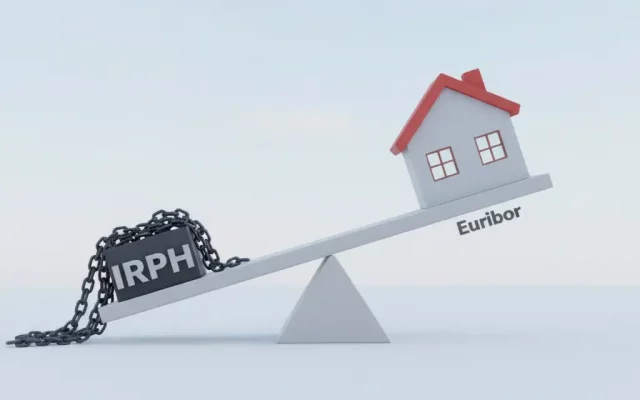

Si estás aquí, es porque tienes la sospecha. O porque tu cuota no baja mientras la de tu vecino (que tiene Euríbor) se desplomaba. Sientes que algo no cuadra.

Y probablemente tengas razón.

El IRPH es ese índice que el banco te “recomendó” porque era “más estable”. Una estabilidad que, curiosamente, siempre ha jugado a su favor. Y en tu contra.

Pero para pelear, primero hay que encontrar al enemigo. Y está escondido a plena vista.

La cláusula

Vale, vamos al lío.

Estás en casa. Tienes una montaña de papeles en una carpeta. El día de la firma, el notario leyó rápido y tú tenías prisa por las llaves. Normal. Todos lo hicimos.

Ahora, busca la carpeta de la hipoteca. Necesitas un documento concreto: la escritura de préstamo hipotecario.

OJO. Repito: PRÉSTAMO HIPOTECARIO.

No nos sirve la escritura de compraventa. La de compraventa dice que la casa es tuya. La del préstamo dice que tu alma (y tu casa) es la garantía del banco hasta que termines de pagar. Son dos documentos distintos, aunque los firmaras el mismo día. También podrías haber firmado una sola escritura. Compraventa con subrogación en préstamo hipotecario. De esa hablamos otro día.

¿Ya tienes la escritura del PRÉSTAMO? Bien.

Es un tocho. Ignora el 90%. Vas a buscar un apartado concreto. Los bancos no son muy originales, así que casi siempre se llama parecido:

- “CLÁUSULA TERCERA: TIPO DE INTERÉS VARIABLE”

- “CLÁUSULA FINANCIERA TERCERA BIS”

- “INTERESES ORDINARIOS”

- “TIPO DE INTERÉS DE REFERENCIA”

Busca la palabra “INTERÉS”.

Ahí dentro, en esa jungla de texto legal, tiene que decir cómo se calcula lo que pagas cada mes. Tienes que leer con calma. En algún párrafo de esa cláusula, encontrarás el nombre del índice.

Buscarás un texto que diga algo como:

“…el tipo de interés nominal será el resultado de sumar X puntos porcentuales al Índice de Referencia de Préstamos Hipotecarios (IRPH) del conjunto de Entidades de Crédito…”

O quizás ponga:

“…referenciado al IRPH Cajas…” (si es antigua) “…o al IRPH Bancos…” (también antigua)

Si ves esas cuatro siglas mágicas, IRPH, enhorabuena. La has encontrado.

Esa es la cláusula. No te líes con el diferencial (el “…más X puntos…”). No te líes con el sustitutivo (lo que ponen si el IRPH desaparece, que suele ser el Euríbor). Céntrate en que tu índice principal sea el IRPH.

Si lo has encontrado, ya tienes la mitad del camino. Ahora necesitas la segunda pieza.

El cuadro de amortización

¿Ya tienes la cláusula localizada? Perfecto. Has confirmado que juegas en esta liga.

Ahora necesitas el segundo documento. Y este es, te lo digo en serio, casi más importante que la escritura. Es el cuadro de amortización.

Pero cuidado. Un aviso MUY importante.

El banco es listo. Si vas a la oficina y pides “el cuadro de amortización”, es muy probable que el empleado (que no tiene la culpa, sigue órdenes) te imprima un papel bonito. Una simulación. Un “esto es lo que pagarás en el futuro si todo sigue igual”.

Ese papel. Esa simulación. Esa previsión teórica.

No nos sirve para NADA. Es papel mojado. Es una fantasía.

Lo que necesitamos es la FOTO REAL. El historial. El “documento de liquidación” o “cuadro de amortización REAL” o “histórico de cuotas”. Da igual cómo lo llamen.

Lo que necesitas es el documento que refleje lo que has pagado CADA MES desde la PRIMERA CUOTA que pagaste hasta la ÚLTIMA que has abonado hoy.

¿Por qué somos tan pesados con esto?

Porque ahí está el dinero.

En ese historial vemos cuánto has pagado de más. Vemos la diferencia REAL entre lo que habrías pagado con un Euríbor (que ha estado años en negativo) y lo que has pagado con tu IRPH (que siempre ha estado por las nubes, porque lo cocinan los propios bancos).

Sin ese documento, no es posible calcular bien cuánto te deben. Es como ir al médico y no decirle dónde te duele. No es posible adivinarlo.

Pídelo en tu banco. Es tu derecho. Tienen la obligación de dártelo. Que no te cuenten milongas. Que no te den el teórico. El real. Desde el día uno.

Un momento (antes de que nos llames)

Sé lo que estás pensando. “Genial, lo tengo todo. Voy a llamar a este despacho ya”.

Para. Respira.

Somos un despacho familiar. Mi padre y yo. Y, para serte totalmente sincero, estamos hasta arriba. Muchas veces estamos en un juicio. O preparando el del día siguiente.

Si llamas, es muy posible que no podamos cogerlo. No es que no queramos hablar contigo. Es que estamos peleando en un juzgado por un caso como el tuyo.

Por eso hemos escrito esto.

Queremos ayudarte. Y queremos ayudar a otros compañeros abogados que quizás estén más perdidos que tú con este tema.

Así que, por favor, haz esto: envíanos un email.

Adjunta la escritura y ese cuadro de amortización REAL que has conseguido.

Lo miraremos. Te contestaremos. Te diremos si vemos caso o si no.

¿Por qué hacemos esto así? Porque si te ayudamos a ti a entender tu problema, y ayudamos a otros abogados a saber qué buscar, al final, entre todos, ayudamos a más gente.

Y de eso se trata. De ganar al banco, sí. Pero de ayudar a la gente, también.

Conclusión

Ya está. Ya sabes cómo hacerlo.

El primer paso es saber si tienes al enemigo en casa. El segundo es saber cuánto te ha robado.

- Busca la escritura de préstamo (no la de compraventa).

- Encuentra la cláusula de “Interés” y busca las siglas “IRPH” (o la definición).

- Consigue el cuadro de amortización real (el histórico), no la simulación a futuro.

Cuando tengas esos dos documentos, tienes el mapa del tesoro. O el mapa de la trampa, según se mire.

En este artículo, te dejamos redacciones reales de las cláusulas. Ejemplos concretos de diferentes bancos, para que veas que no estás solo en esto. Para que compares tu cláusula con la de otros.

Sigue luchando.