En 30 segundos

Si tienes una hipoteca con comisión de apertura y pensabas que recuperarla era pan comido, tengo malas noticias.

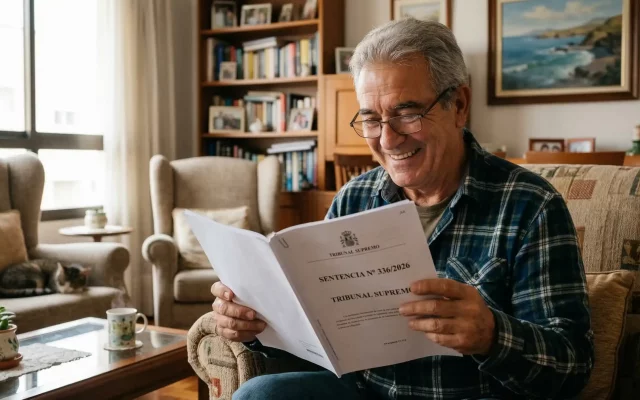

Analizamos la Sentencia n.º 110/2026 de 29 de enero de 2026, dictada por la Sala de lo Civil del Tribunal Supremo (Id Cendoj: 28079110012026100085). El Supremo le da la razón al banco en la comisión de apertura, aunque mantiene la devolución de otros gastos.

Los argumentos del afectado

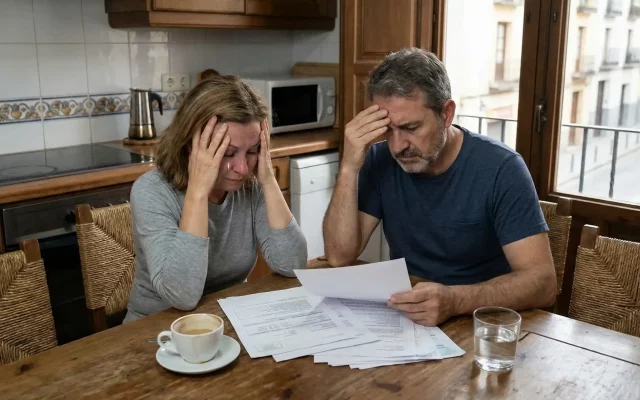

Imagina a Onésimo. Firmó su hipoteca el 16 de noviembre de 2010. Años después, harto de cláusulas abusivas, demandó. Su argumento era lógico: “Me habéis cobrado 329,10 euros por una ‘comisión de apertura’ que no responde a ningún servicio real”.

Onésimo decía que el banco no había hecho nada especial para merecer ese dinero y que, además, la cláusula no era transparente.

Básicamente, que le cobraron por la cara. Y pidió que se la anularan y le devolvieran el dinero, junto con los gastos de notaría y registro.

Los argumentos del banco

Aquí entra Kutxabank S.A.. Su defensa fue la siguiente: “Oiga, que esto estaba claro”.

El banco argumentó que la comisión del 0,30% (esos 329,10 euros) aparecía perfectamente detallada en la oferta vinculante que le dieron a Onésimo antes de firmar.

Dijeron que Onésimo sabía lo que firmaba, que la cláusula era clara, comprensible y que ese porcentaje era lo normal en el mercado de 2010. Para ellos, no había falta de transparencia ni abusividad.

La decisión del Juzgado y de la Audiencia Provincial

Al principio, la cosa pintaba bien para el consumidor.

Tanto el Juzgado de Primera Instancia n.º 11 de Gijón como la Sección 7.ª de la Audiencia Provincial de Asturias (Gijón) le dieron la razón a Onésimo.

¿Por qué?

Porque aplicaron la lógica que imperaba hasta hace poco: el banco no demostró que hubiera prestado un “servicio efectivo” por esa comisión. La Audiencia dijo textualmente que la comisión “no se percibe como correspondiente a servicio o gasto real alguno”. Así que anularon la cláusula y mandaron a Kutxabank a devolver el dinero. Parecía una victoria fácil.

La decisión del Tribunal Supremo

Pero aquí viene el giro de guion. Kutxabank recurrió al Supremo, y el Supremo ha dicho que la cláusula no es nula, que Kutxabank tiene razón.

El fallo se basa en que, aunque el banco no detalle el servicio prestado, la cláusula es válida si es transparente. Y en este caso, dice el Supremo: “La cláusula figura claramente en la escritura pública […] y queda claro, mediante una lectura comprensiva, que consiste en un pago único e inicial”.

Además, el Supremo destaca que un 0,30% es un precio de mercado razonable (las estadísticas decían que oscilaba entre 0,25% y 1,50%) y que el cliente tuvo la oferta vinculante antes. Por tanto, la cláusula no es abusiva.

Sobre los gastos, el Supremo sí mantiene que el banco debe pagar: la mitad de la notaría y el 100% de la gestoría.

Conclusión

No te voy a mentir, esta sentencia es un jarro de agua fría para reclamar la comisión de apertura si tu cláusula es legible y el precio está entre lo que se considera “de mercado”.

El Supremo ha cerrado el grifo ahí basándose en que si se ve claro y no es carísimo, vale. Eso sí, los gastos de registro, gestoría y la mitad de notaría siguen siendo tuyos.

Kutxabank se libra de devolver la comisión, pero tiene que pagar los gastos hipotecarios mal cobrados (reducen la condena a 621,34 euros).

Si tienes dudas sobre esto, escríbenos.

Nuestro e-mail es info@roda-abogados.com.

Si estamos hasta arriba de trabajo, te diremos quién podría echarte una mano.

¿Quién está detrás de este artículo?

Andrés Roda es el abogado responsable de este análisis. Si quieres saber en manos de quién estás, conoce su trayectoria o revisa los casos de éxito y repercusión mediática que avalan su experiencia.

Lo que de verdad te preocupa de esta sentencia (sin rodeos)

1. ¿Entonces he perdido mi dinero de la comisión de apertura para siempre?

Si tu hipoteca es como la de Onesimo (Kutxabank, letra clara, comisión normalita del 0,30% o similar), probablemente sí. El Supremo dice que si se veía venir y no es un robo a mano armada, es legal. Si tu comisión es un disparate de cara o estaba escondida en letra microscópica, escríbenos, que igual hay partido.

2. ¿Y qué pasa con los gastos de notaría y gestoría?

Eso no se toca. Ahí el banco sigue perdiendo. El Registro, la gestoría y la tasación, la pagan ellos entera, y la notaría, a medias. Si te cobraron todo a ti, te deben dinero. Punto. En este caso, a Onésimo le tienen que devolver 621,34 eurazos de gastos, aunque pierda lo de la apertura.

3. “Es que yo no soy de Kutxabank, soy de otro banco…”

Da igual. El Tribunal Supremo sienta doctrina. Lo que vale para Kutxabank vale para el Santander, BBVA o CaixaBank si la cláusula es igual de clara. No te fíes de quien te diga que “depende del banco”. Depende de cómo esté redactado tu contrato.

4. ¿Cuánto cuesta que le echen un ojo a lo mío?

60 euros.

5. En internet me salen veinte despachos que me lo miran GRATIS. ¿Por qué iba a pagar 60 €?

Ve. En serio. No es ironía. Ve a esos despachos que funcionan como una cadena de montaje de demandas. Tienen un modelo de negocio fantástico: el volumen. Necesitan miles de clientes al peso para que los números les cuadren. Tú allí no eres Pepe ni María, eres la fila 4, columna B de su Excel.

El problema es que el Tribunal Supremo ha cambiado las reglas del juego en enero de 2026. Reclamar ‘a ver si cuela’ ya no sirve. Ahora es un deporte de riesgo.

Si esos despachos se equivocan (porque no se han leído tu escritura con lupa, solo la han escaneado), el que paga la fiesta y los abogados del banco eres tú. Y la broma de las costas judiciales no baja de los 3.000 o 4.000 euros. Ellos se lavarán las manos porque, total, el estudio era ‘gratis’.

Nosotros te cobramos 60 euros por algo muy impopular: decirte la verdad.

Si tu caso está muerto por culpa de esta sentencia, te lo diremos a la cara. Perderás 60 euros, sí, pero te ahorrarás miles en costas y dos años de amargura. Si tu caso está vivo, iremos con todo a por ellos.

Tú eliges: la verdad por 60 euros o la mentira gratis (que al final sale carísima).