En 30 segundos

Esto te interesa si tienes un préstamo y te cobraron una comisión de apertura, al principio sin avisar.

Analizamos la sentencia n.º 499/2025 de 24 de septiembre de 2025, dictada por la Sección Tercera de la Audiencia Provincial de Las Palmas de Gran Canaria (Id Cendoj: 35016370032025100405).

Aquí el tribunal le ha tirado de las orejas al banco por no ser transparente antes de la firma. Si haces clic aquí puede leer la Sentencia n.º 499/2025 dictada por la Sección Tercera de la Audiencia Provincial de Las Palmas.

Leovigildo y la letra pequeña

Estamos en febrero de 2019. Leovigildo (no es su nombre real, pero así lo ponen en la sentencia) firma un contrato de préstamo personal.

Leovigildo necesitaba el dinero, como todo el que pide un préstamo. Pero tiempo después, revisando papeles o quizás hablando con alguien que sabe de esto, se da cuenta de que hay cosas que “huelen raro”.

Argumentó que los intereses eran abusivos (usura) y, ojo a esto, que le habían colado una comisión de apertura del 3% (unos 135 euros) sin que él se enterara muy bien de qué iba la película ni de si eso correspondía a algún servicio real. Su defensa fue clara: “No me explicaron esto antes de firmar y es abusivo”.

Lo que dijo Banco Santander

El Banco Santander, con su equipo de abogados se puso la toga y dijo que de eso nada.

Su argumento principal fue que todo estaba clarísimo. Según ellos, el contrato era transparente, la cláusula de la comisión se veía perfectamente en el papel y Leovigildo sabía lo que firmaba. Básicamente, vinieron a decir que si está en el contrato y firmas, te lo comes. Se opusieron a devolver ni un solo euro.

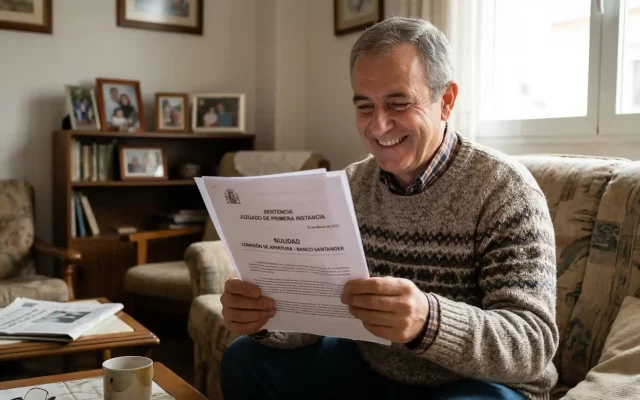

La decisión del Juzgado de Primera Instancia

En el primer asalto (Juzgado de Primera Instancia n.º 10 de Las Palmas de Gran Canaria), la cosa quedó en tablas, tirando a victoria pírrica para el cliente.

El juez le dio la razón a Leovigildo anulando los intereses de demora y la comisión de impagados (esas cláusulas que te cobran un dineral si te retrasas un día), pero no anuló la comisión de apertura ni consideró que hubiera usura en el interés del préstamo. Vamos, que el banco se libró de devolver la comisión de apertura en ese primer momento.

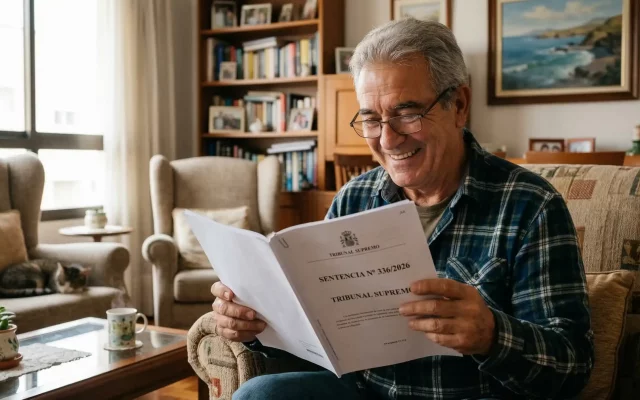

La decisión de la Audiencia Provincial de Las Palmas de Gran Canaria

Aquí viene el giro de guion. Leovigildo no se rindió y recurrió a la Audiencia Provincial. Y la Audiencia ha dicho que de eso nada, monada.

El tribunal falló a favor de Leovigildo revocando la parte de la sentencia anterior que salvaba la comisión de apertura.

El fundamento clave es demoledor. La Audiencia dice: “La entidad crediticia no ha acreditado que facilitara al consumidor apelante la información normalizada europea sobre el crédito al consumo […] contraviniéndose así la norma imperativa del artículo 10 de la ley de crédito al consumo”.

En cristiano: da igual que la cláusula esté en el contrato. Si el banco no demuestra que te entregó la información (la famosa ficha europea) con antelación suficiente para que pudieras llevártela a casa, pensar y comparar, esa cláusula es nula.

Sobre los intereses

Ahora bien, no todo fue color de rosa. Respecto a la usura (el interés del préstamo en sí), la Audiencia le dio la razón al Banco Santander.

Leovigildo tenía un préstamo con una TAE del 10,92%. El Tribunal explica que, para que sea usura, tiene que ser “notablemente superior” al normal del dinero. Y basándose en sentencias recientes del Supremo, dicen que tiene que superar en 6 puntos la media. Como la media estaba en torno al 7-8% y el de Leovigildo era un 10,92%, no llega a ser usura.

La frase clave del tribunal es: “No puede reputarse usurario la TAE fijada del 10,92% […] al no superar en 6 puntos las tablas del Banco de España”.

Así que: pierde la usura, pero gana la nulidad de la comisión de apertura.

Conclusión

¿Por qué es importante esta victoria si “solo” son 135 euros de comisión?

Porque condenan al Banco Santander a pagar las costas del juicio de primera instancia.

Al anular la comisión de apertura (junto con las otras cláusulas que ya se habían anulado), el banco pierde en lo sustancial. Esto significa que el consumidor recupera su dinero y, lo más importante, no tiene que pagar a su abogado de su bolsillo, sino que lo paga el banco.

Moraleja: si el banco no te dio la documentación antes de firmar, esa comisión de apertura tiene las horas contadas, sea de 100 o de 1.000 euros. Si haces clic aquí, te contamos cómo reclamar la comisión de apertura.